點擊圖片收看YouTube影片【手持「三球」邊度買樓收租最著數??】

我們推介英國買樓收租,給大家投資的格拉斯哥buy-to-let,月租通常都在500至1,000英鎊之間,聽到這個數目,很多人第一個反應通常是:「咁少?賺咗都唔夠攝牙罅啦。」問題是——他們知道投放了多少資金,就可以換來這500至1,000鎊的租金嗎?

單看租金數字像是「唔吸引」, 但真正精明的投資者,會注重投入的成本,更看重 回報率(Gross Yield)。

因此,今次我們就用一個簡單又實際的投資例子:

假設閣下手頭上有 300 萬港幣(約 30 萬英鎊),分別在香港、港人熱門落腳的英格蘭曼徹斯特,以及我們重點投資蘇格蘭格拉斯哥,在這三個城市內可以買什麼收租物業、產生多少租金、回報率最高?

「300萬買樓」這回事,要「一炮過」的話通常會在舊區或新市鎮的單棟樓入,例如:深水埗、大角咀、北角、沙田大圍、大埔、屯門、元朗等。2025年政府將平價單位的HHK$100釐印費上限提升至400萬,令300–400萬的小單位成交量大增。

– 300萬舊區/新市鎮單楝樓租金:約 $12,000–18,000

– Gross Yield:約 4.5%–6.5%

實例:屯門《竹苑大廈》 (點擊前往該樓盤連結)

– 樓價:300萬

– 建築 / 實用面積:435呎 / 362呎

– 同大廈租盤租金:約 $11,800/月

(HK$11,800 X 12個月) ÷ 樓價加印花稅 HK$2,980,100 = Gross Yield 4.75%

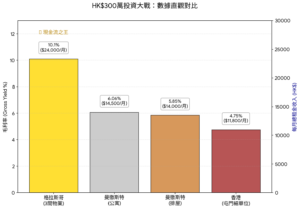

在香港來說,4.75% 已經算是不錯的回報。

——————————————————————-

英格蘭曼徹斯特

如果計算英格蘭的 Buy-to-Let 稅項(包括額外印花稅、海外買家附加費),300萬港幣的總預算大概可以買到 270萬樓價的物業。

曼徹斯特 buy-to-let 的 Gross Yield 一般落在 5%–7%,屬於正常水平。

今次選用了近年兩個港人普遍會做的投資動作:在曼徹斯特買排屋(terraced house)及公寓(apartment)作收租之用。

– 連稅總支出:2,868,000

– 同區租金:約 $12,000–16,000

– 中位數:$14,000

回報率計算:

(HK$14,000 X 12個月) ÷ 總支出HK$2,868,000 = Gross Yield 5.86%

– 樓價:265萬

– 連稅總支出:2,868,000

– 租金:$11,500–17,000

– 中位數:$14,500

回報率計算:

(HK$14,500 X 12個月) ÷ 總支出HK$2,868,000 = Gross Yield 6%

在曼徹斯特的市場裡,5.86%及6% 已經算是正常的回報。

——————————————————————-

格拉斯哥的物業以「價細、銀碼小」著稱,加上供應長期不足,租金回報普遍較高。獨特之處:300萬港幣在格拉斯哥不是買一間,而是買三間!之所以會購買三間100萬單位而非一間300萬單位,是因為樓價和租金的增幅不是成必然的比例,樓價愈高,租金的Gross Yield往往愈見回落;再者,高月租的單位,往往要花更多的時間在市場上放租,令成本效益大減。

此外,在購買蘇格蘭物業時,得要留意該地兩個獨特之處:

蘇格蘭買樓的稅項與英格蘭不同,主要分為:

– LBTT(類似印花稅的累進式稅項)

– ADS(額外住宅附加稅,8%)

100萬港幣的物業通常不用交 LBTT,用作buy-to-let或非首個物業則需交 ADS。

蘇格蘭買樓時多數以Offers Over標價,意思是賣方期望準買家會出一個比標價為高的數目。按現時的市場行情,成交價大約會高出Offers Over 10%左右。

– Offer Over:799,950

– 假設加10%成交:879,945

– 再加上8% ADS : 950,340

– 同區租金:$7,500–8,500

– 中位數:$8,000

回報率:

(HK$8,000 X 12個月) ÷ 總支出HK$950,340 = Gross Yield 10.1%

如果買三間類似單位

– 每月租金:約 $24,000

– 每年租金:約 $288,000

– 回報率:10.1%

從Gross Yield 10.1% 這數字可以看到,格拉斯哥buy-to-let的回報算是冠絕三地。

誠然,實際回報還會受到多個因素影響,例如:管理費、裝修成本、日常維修支出等。假如大家有follow我們的 YouTube Channel (點擊前往連結),從我們攝製的片影,都應該知道哪些物業的管理費「食水深」、哪些物業不適合做 Buy-to-Let。